VENTAJAS FISCALES

- Para EMPRESAS que contraten seguros de enfermedad a favor de sus trabajadores.

Según R.D. Legislativo 3/2004 de 5 de marzo en el que se aprueba el Texto Refundido de la Ley del I.R.P.F. queda establecido en su art. 46 – Gastos por seguros de enfermedad que no constituyen retribución en especie.

Para el EMPLEADO no tendrán la consideración de rendimientos del trabajo en especie, de acuerdo a lo previsto en el artículo 43.2.f) de la Ley del Impuesto, las primas o cuotas satisfechas para la cobertura de enfermedad, cuando se cumplan los siguientes requisitos:

- Que la cobertura de enfermedad alcance al propio trabajador, pudiendo además alcanzar a su cónyuge, o descendientes.

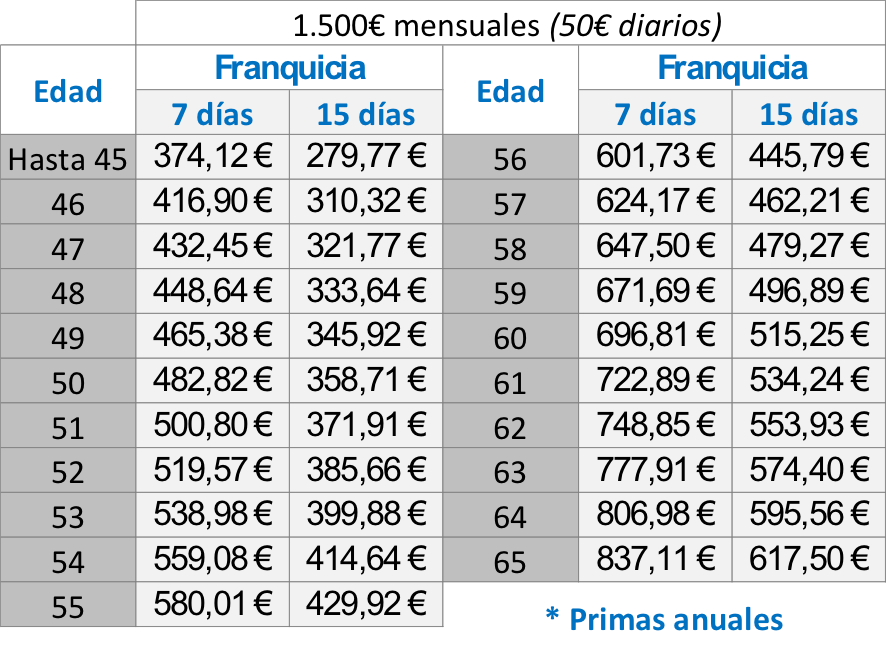

- Que las primas o cuotas satisfechas no excedan de 500 € anuales por cada una de las personas señaladas en el apartado anterior.

Aplicado al empleado, éste disminuye su Salario Bruto Anual a cambio del pago de un seguro de Enfermedad (salud o subsidios). Esto genera un ahorro en el IRPF del empleado, se reduce el salario bruto a tributar, por tanto la base de IRPF y, posiblemente, la cuota de IRPF a aplicar generando dicho ahorro.

Para la EMPRESA es un gasto deducible en el Impuesto de Sociedades.

- Para empresarios AUTÓNOMOS y PROFESIONALES LIBERALES, que tributen por actividades económicas en el IRPF por estimación directa, es gasto deducible(1) de su actividad económica hasta 500,00 € por persona para aquellos seguros que den cobertura a éste, a su cónyuge o a sus descendientes.

(1)Esta normativa sólo está vigente para el Estado y para el Territorio Foral de Navarra, que sigue el mismo criterio que en Territorio Común. Sin embargo las Diputaciones Forales de Álava, Guipúzcoa y Vizcaya, han introducido modificaciones en esta materia y en estos territorios. Las primas por seguros de enfermedad han pasado a considerarse renta del trabajo en especie sujeta, o gastos no deducibles para los supuestos de empresarios individuales titulares de una actividad económica.

TRIBUTACIÓN DE LAS PRESTACIONES

Para rendimientos derivados de la indemnización percibida en seguros de enfermedad, modalidad Subsidios/Prestación a tanto alzado.

- Si el BENEFICIARIO es una PERSONA FÍSICA:

La indemnización percibida, como consecuencia de un seguro por el cual, en caso de interrupción de la actividad laboral o profesional de forma temporal se devenga un subsidio diario, por razón de enfermedad o accidente, se califica como GANANCIA PATRIMONIAL (la diferencia entre la prestación percibida y el importe de la prima) que no deriva de una transmisión previa (RENTA GENERAL) y que se imputará al ejercicio de la alteración patrimonial, esto es, en el período en que se genera el derecho a su percepción.

- En el supuesto de que el BENEFICIARIO es una PERSONA JURÍDICA (sujeto pasivo del Impuesto sobre Sociedades):

La prestación constituirá un ingreso de la misma conforme al PGC (plan general contable) y el artículo 19 de la Ley del Impuesto sobre Sociedades.